로그인

로그인

NEWS

업계뉴스

국제유가 내년에도 하방압력 지속…공급과잉 예상에

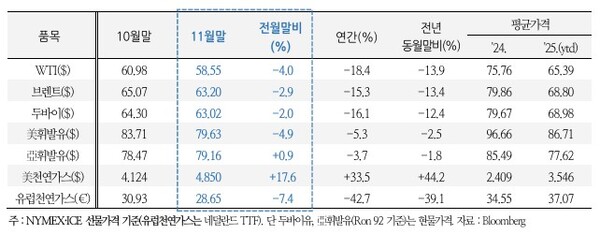

▲ 국제 원자재가격 동향。

[에너지신문] 올해에 이어 내년에도 국제유가의 하방 압력이 지속될 것으로 전망됐다.

이는 공급과잉 우려와 함께 러시아와 우크라이나간 평화협상 기대감이 가세하면서 4개월 연속 국제유가가 하락한 영향으로 풀이됐다.

이와 달리 미국 천연가스 가격은 일찍 찾아온 추위와 LNG 수출 호조 등에 9월 이후 62% 급등세를 보이고 있다.

국제금융센터는 국제원자재시장 동향 및 주요 이슈를 통해 국제유가는 내년 대규모 공급과잉이 예상됨에 따라 하방압력이 이어지는 가운데 러-우 평화 협상 경과에 따른 변동성이 확대될 수 있음에 유의해야 한다고 밝혔다.

저가 매수세 유입에 따른 기술적 반등 가능성은 상존하지만 수요 회복세가 가시화 되지 않는 한 추세 전환은 기대하기 어렵다는 평가다.

미국의 러시아 대형 석유회사인 Lukoil, Rosnef에 대한 제재가 시작되면서 Lukoil은 해외자산 매각, 이라크 유전 사업 불가항력 선언 등으로 어려움을 겪고 있지만 시장 전체적인 수급 영향은 미미할 것으로 예측했다.

비철금속 가격은 당분간 공급측 요인에 의한 강세 기조가 유지될 것으로 예상했다.

다만 수요 회복세가 뚜렷하지 않고 미 연준의 통화정책 향방에 따라 위험 선호심리도 급변할 것으로 보여 상당한 변동성을 나타낼 가능성이 크다는 전망이다.

니켈 가격은 풍부한 거래소 재고, 인도네시아발 공급과잉이 내년에도 지속될 것이라는 우려가 으로 약세로 이어질 것으로 전망했으며 글로벌 니켈 수급은 올해 26만3만톤, 내년에는 25만6000톤 증가할 것으로 예상했다.

미국의 원유생산은 11월 중 일일 1381만배럴로 전월 대비 16만3000배럴 증가하며 역대 최고 수준을 지속했다.

원유재고는 지난달 21일 현재 4억2700만배럴로 전월말 대비 576만 늘어났으며 휘발유 등 석유제품 수출은 일일 724만배럴로 전월말 대비 3.3% 증가하며 역대 최고치를 나타냈다.

OPEC 및 중국 지표는 OPEC 생산 증가세 둔화, 사우디 OSP 인하, 중국 원유수입 증가 현상이 나타났다.

사우디는 아시아 시장 점유율 유지, 양호한 수급 상황 등을 반영해 12월 인도분 OSP를 인하했으며 중국 원유수입은 정제마진 개선, 가동률 호조 등에 힘입어 증가세가 지속됐다.

국제유가는 러-우 평화 협상, 내년 공급과잉 규모, OPEC+ 증산 정책 등이 관전 포인트가 될 것이라고 예측했다.

러시아와 우크라이나간 평화 협상은 난항이 예상되지만 타결(또는 타결 근접 시) 시 공급과잉 우려 증대 소지가 있을 것으로 예상했다.

미국의 중재 하에 시작된 러시아와 우크라이나 간 평화 협상은 ‘돈바스 지역 양도’ 등 첨예한 쟁점이 많지만 전쟁 장기화에 따른 양측의 피로도가 높아지고 있어 이전에 비해 진일보된 결과가 도출될 가능성도 없지 않다는 지적인 셈이다.

평화 협상이 타결에 근접하거나 타결될 경우 서방의 對러시아 제재가 점진적으로 완화되고 러시아와 우크라이나 양측의 상호 석유 인프라 공격도 중단될 것으로 보여 석유 공급차질 우려가 해소되고 리스크 프리미엄도 소멸될 것으로 전망했다.

국제에너지기구인 IEA는 내년 세계 원유 공급과잉 규모가 확대될 것으로 예측했다.

IEA는 11월 전망보고서에서 예년을 하회하는 수요 증가율과 견조한 공급 증가율을 배경으로 내년 세계 원유 공급과잉 규모를 일일 409만배럴로 상향했다.

전월 전망은 397만배럴이었다.

OPEC도 11월 보고서에서 내년 세계 수급 전망을 공급부족에서 균형으로 수정했다.

또한 IEA는 전기차 판매 확대(특히 신흥국), 재생에너지 비중 확대(향후 5년간 최소 두 배

증가) 등으로 세계 석유수요가 2030년에 정점에 도달할 것으로 전망했다.

OPEC+는 내년 1분기 원유생산 동결할 계획이다.

사우디와 러시아 등 OPEC+ 8개국은 12월 증산량을 10~11월과 같은 일일 13만7000배럴로 동결하고 내년 1분기에는 증산하지 않겠다는 입장이다.

이는 시장의 공급과잉 우려가 증대되고 있음을 반영한 것으로 그럼에도 미국 등 비OPEC+ 생산 호조로 공급 과잉이 해소되기는 어렵다는 시각이 우세하다.